概要

投資環境スコアを算出しました。毎月月初更新。

背景

堀井正孝著 金利を見れば投資はうまくいく は金利から投資環境を予測する手法を紹介しています。この本に従い、投資スコアを算出しました。

投資環境スコア

政策金利差、長短金利差、長期金利差、社債スプレッド差、米ドルインデックス比を基に、ある基準でスコア化し、投資環境を-10~10で評価するものです。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 政策金利(米3か月国債金利で代用) | x=前年差(現在-1年前) | x≦0.25 なら +2 |

| x>0.25 なら -2 | ||

| 長短金利差(10年国債利回り-政策金利) | x=10年国債利回り-政策金利 | x≧1 なら +2 |

| 1>x≧0 なら 0 | ||

| x<0 なら -2 | ||

| 長期金利 | x=前年差(現在-1年前) | x≦0 なら +2 |

| x>0 なら -2 | ||

| 社債スプレッド(10年スワップ金利-10年国債利回り) | x=前年差(現在-1年前) | x≦0.1 なら +2 |

| x>0.1 なら -2 | ||

| 米ドル指数 | x=前年比(現在/1年前) | x≦1 なら +2 |

| x>1 なら -2 |

例えば、政策金利差の場合、直近の米政策金利と1年前の米政策金利の差分を取り、0.25以下なら+2, 0.25より大きければ-2とスコアリングします。このような操作を各項目について行い、和を取ります。

本ページにおいては、政策金利の代わりに米国債3か月金利を使用しています。

また、各データは以下の設定にて取得しています。

| 項目 | 取得先 | ティッカー |

| 米3か月債 | FRED | DGS3MO |

| 米10か月債 | FRED | DGS10 |

| 社債スプレッド | FRED | BAA10Y |

| ドル指数 | Yahoo Finance | DX-Y.NYB |

| SPDR S&P500 ETF | Yahoo Finance | SPY |

| インベスコQQQトラスト | Yahoo Finance | QQQ |

詳細は著書をご参照ください。

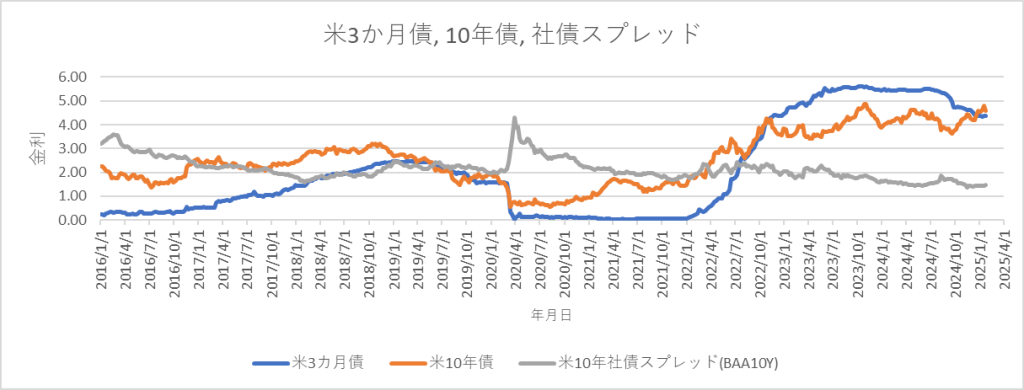

米3か月債、10年債、社債スプレッド

米3か月債、10年債、社債スプレッド推移です。

米10年-米3か月金利差が正になりました。

ドル指数

ドル指数推移です。

政策金利前年差 (米3か月債金利差(現在-1年前))

政策金利前年差と投資スコアです。なお、政策金利前年差は米3か月債の現在と1年前の金利差で代用しています。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 政策金利 (米3か月国債金利で代用) | x=前年差(現在-1年前) | x≦0.25 なら +2 |

| x>0.25 なら -2 |

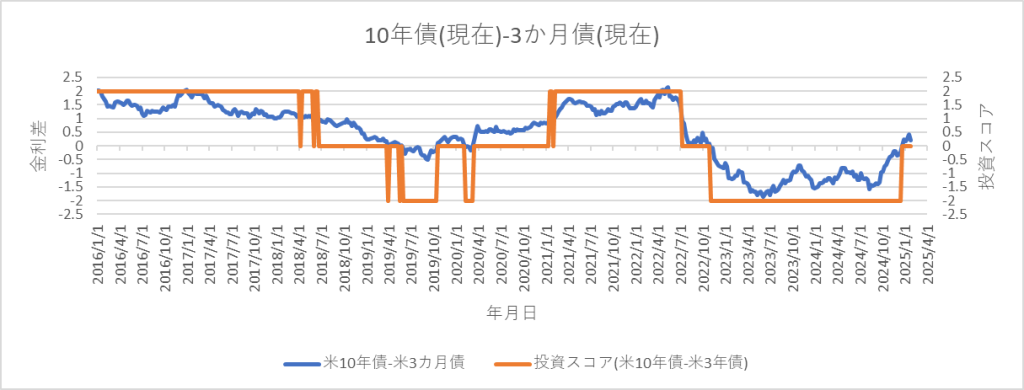

長短金利差 (米10年債(現在)-3か月債(現在)金利差)

長短金利差と投資スコアです。なお、長短金利差は米10年債と米3か月債の金利差で代用しています。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 長短金利差 (10年国債金利-3か月国債金利) | x=10年国債金利-3か月国債金利(現在) | x≧1 なら +2 |

| 1>x≧0 なら 0 | ||

| x<0 なら -2 |

長期金利前年差 (米10年債金利差(現在-1年前))

長期金利前年差と投資スコアです。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 長期金利 (米10年債金利) | x=前年差(現在-1年前) | x≦0 なら +2 |

| x>0 なら -2 |

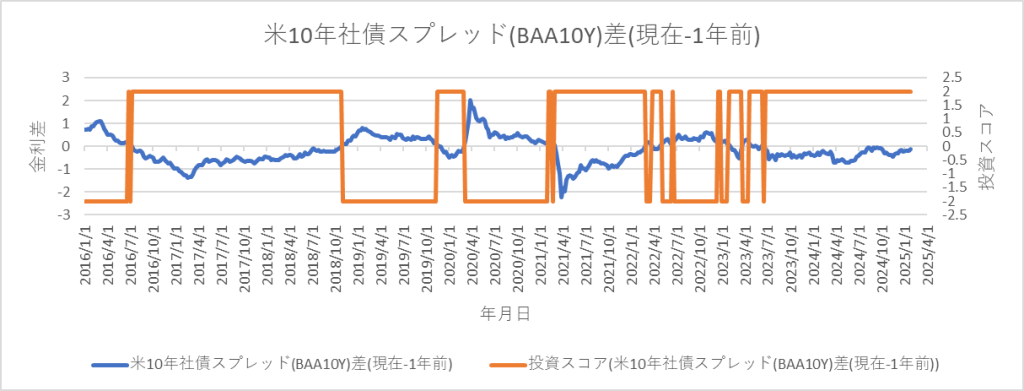

社債スプレッド前年差 (米10年社債スプレッド(BAA10Y)差(現在-1年前))

社債スプレッド金利前年差と投資スコアです。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 社債スプレッド (10年スワップ金利-10年国債利回り) | x=前年差(現在-1年前) | x≦0.1 なら +2 |

| x>0.1 なら -2 |

ドル指数前年比

ドル指数前年比と投資スコアです。

| 項目 | 計算方法 | 投資スコア判定基準 |

| 米ドル指数 | x=前年比(現在/1年前) | x≦1 なら +2 |

| x>1 なら -2 |

ドル指数の投資スコアが悪化しました。

投資スコア

上記スコアを合算した投資スコアの推移です。

0ポイント近辺になりました。10年債利回りの上昇、ドル指数の上昇によるものです。いずれも米政策金利の今後の下落が鈍化すると見込まれたことによるものと思います。

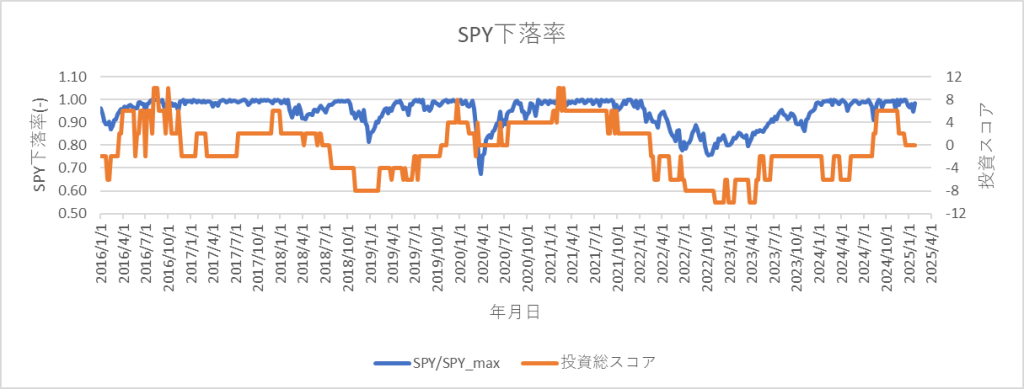

SPY下落率と投資スコアの関係

SPY下落率と投資スコアの関係です。SPY下落率は、SPYの現在値をSPYの過去最高値で除したものです。

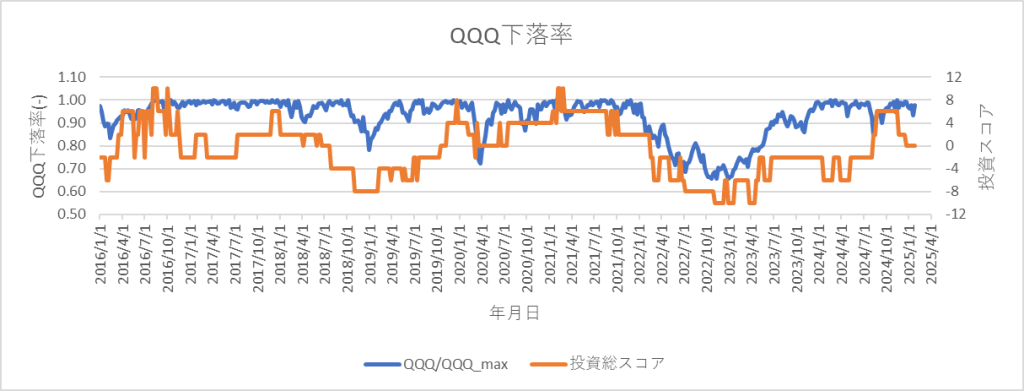

QQQ下落率と投資スコアの関係

QQQ下落率と投資スコアの関係です。QQQ下落率は、QQQの現在値をQQQの過去最高値で除したものです。

著書紹介

下記リンクはアマゾンのリンクになっています。

コメント