概要

取り崩ししながら総資産を定期的に現金とETFをリバランスし続ける投資法でどの程度利益を上げられるかをここ10年間でシミュレーションしました。

今回は税金を考慮していませんが、TQQQ, SPXL, CURE, QQQをリバランス投資すると、いずれも月あたり1%取り崩ししながら資産は増える結果となりました。

背景

FIREしている場合、労働収入はあまりないので、ETFを定期定額積み立てするのは難しいと感じています。なので、取り崩ししながら一定額の資産を定期的に現金とETFでリバランスし続ける投資法でどの程度利益を上げられるかをここ10年間でシミュレーションしました。

投資方法概要

一定額の資産を、3か月間隔で、3%取り崩し(月あたり1%相当)したのちに、現金とTQQQなどの特定のETF銘柄を現金:ETF=50:50にリバランスして運用します。

投資銘柄について

結論としては、TQQQ, SPXLが良いと思います。

下の表は各ETFの2010年末に対する2020年末のETF価格の倍率です。

| 銘柄 | TQQQ | SPXL | CURE | FAS | QQQ | SPY | VTI |

| 資産倍率 (-) | 59.03 | 11.94 | 15.48 | 8.72 | 5.76 | 3.61 | 3.63 |

TQQQ, SPXL, CURE, FASはそれぞれレバレッジETFです。

SPXLはSPYに比べ評価額は約4倍になりましたが、その間の最大ドローダウンは2倍にしかなっていません。また、TQQQはQQQに比べ評価額は約10倍ですが、ドローダウンは2.4倍です。

このことから、例えばSPYを資産の100%買うよりもSPXLを資産の25%購入したほうが、同じリターンでドローダウンが低くなります。

正確な数字は抽出期間により異なるため正確な倍率は算出できませんが、米国の時価総額加重平均型インデックスETFの最適レバレッジ倍率は10年程度の十分に長い期間であればどの期間でも基本的には1よりも大きいところにあると予想されます。これは 米国 の株式市場が基本的に常に拡大傾向にあるため、時価総額加重平均型インデックスETFにレバレッジを掛けると逓増するためです (ドットコムバブル直後のQQQ等例外もあります)。

米国の株式市場が基本的に拡大傾向にある理由は、ドルが世界の基軸通貨であり他国の継続的な米国債購入により資金が流入し続けること、年金運用を株式で行う仕組みが整っており資金が株式市場に流入し続けること、将来にわたって人口が増加し続けるため、年金ファンドの資金が増加し続け、年金ファンドの主な運用先は株式であるため、株式市場に資金が流入し続けること、米国の株主が企業に株価の成長を厳しく課すこと、によります。このすべての条件を満たすのは米国だけだと思います。

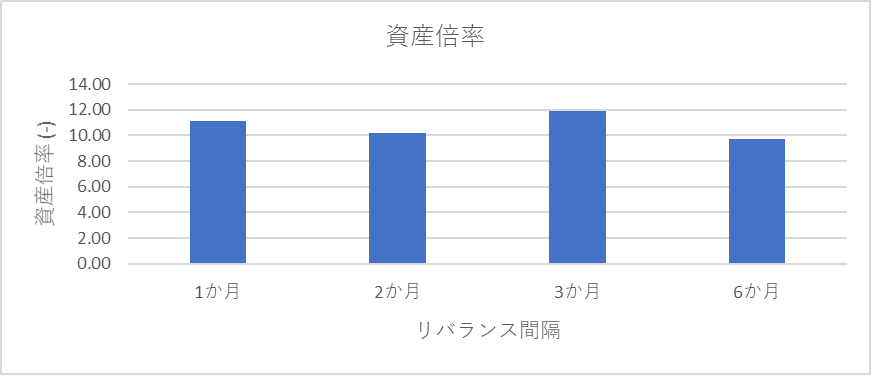

最適リバランス間隔について

リバランス間隔は3か月で計算しています。

下のグラフはリバランス間隔を1か月から6か月まで変更しながら、現金:TQQQ=50:50でリバランスしながら2010年末から2020年末まで運用シミュレーションしたときの10年後資産倍率です。

上記から、資産倍率はリバランス間隔にあまり依存してないように見えます。

TQQQについて、1回あたりの利確幅(何%上昇したら利確するか)を1%~100%まで変えながらケリー基準に従い売買した場合の資産推移をシミュレーションした結果、10%~75%までの間では利確幅と資産推移の関係はランダムに見えます。

このことから資産推移を最も大きくする最適な利確幅は将来のETFの価格挙動に依存し、事前には予測できないと考えます。一方、10%未満の利確幅が狭い範囲では資産増加速度が低下します。取引手数料が増加することの影響と思われます。これらのことから、利確幅10%~程度であろうリバランス間隔は3か月以上1年以下程度かと思います。ですので、変動率10%程度でいったんリバランスを行う、という考え方で、リバランス間隔は3か月で計算しています。

最適現金:ETF比について

現金:ETF=50:50 にしています(レバレッジ3倍ETFの場合. ノンレバは10:90)

TQQQをケリー基準に従い売買シミュレーションから、TQQQを2011年~2020年運用したときに資産が最大化したレバレッジ倍率は1.2倍でした(CFDなら可能です)。感覚的には、この数値はQQQに対して3.6倍(1.2 x 3)くらいレバレッジがかかっていると思います。

ただ、資産が最大化するレバレッジ比率はETF銘柄及び前提とする市況により異なり、将来はわからないと思われます。主に影響するのは成長率とドローダウンで、成長率は高いほど、ドローダウンは小さいほど最適レバレッジは大きくなる傾向があります。現金:ETF=50:50はケリー基準の半分よりさらにリスクを減らしています。QQQの1.5倍レバレッジに調整しているいうことになると思います。

計算方法

以下の条件にて計算しています。

- 対象銘柄:TQQQ, SPXL, CURE, FAS, QQQ, VTI

- 計算期間:2011年1月頭~2020年12月末

- 初期投資額:2000万円

- 為替: 110円/ドルで固定

- 取引手数料: 0.2% (売・買時両方。サクソバンクの取引手数料を参考にした。)

- 初期投資:初日に投資額の半分を購入

- 取り崩し:3か月に1回、1月, 4月, 7月, 10月最初の営業日に総資産の3%、現金部分から取り崩す(月あたり1%取り崩す。現金部の3%ではなく、総資産の3%. )

- リバランス間隔:3か月に1回、1月, 4月, 7月, 10月最初の営業日に,生活費取り崩し後実施。

- リバランス比率(レバレッジ):現金:ETF=50:50

- リバランス比率(ノンレバ):現金:ETF=10:90

- 株価: Yahoo Finance USAデータを使用

- 使用言語: Excel VBA

- 税金:計算が煩雑になるため、今回は残念ながら考慮していません。

試算結果一覧

下の表は銘柄毎の計算結果です。

| 銘柄 | TQQQ | SPXL | CURE | FAS | QQQ | VTI |

| ETFの倍率 (-) | 59.03 | 11.94 | 15.48 | 8.72 | 5.76 | 3.00 |

| リバランス比率 現金:株 | 50:50 | 50:50 | 50:50 | 50:50 | 10:90 | 10:90 |

| 月毎取り崩し率 | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% | 1.0% |

| 総資産 (円) | 74,241,017 | 31,880,361 | 34,115,079 | 26,547,384 | 29,853,015 | 16,346,540 |

| 取り崩し総額 (円) | 36,648,460 | 27,330,483 | 32,560,470 | 24,606,812 | 24,363,228 | 19,935,175 |

| 資産倍率 | 3.83 | 1.64 | 1.76 | 1.37 | 1.54 | 0.84 |

| IRR | 17.0% | 5.3% | 7.4% | -0.6% | 4.2% | -1.7% |

| 平均利回り | 16.7% | 6.2% | 7.0% | 2.6% | 4.9% | -1.5% |

| 資産DD | 41% | 42% | 46% | 50% | 27% | 48% |

まずは選定銘柄ですが、レバレッジETFからはTQQQ, SPXL, CURE, FASを検討しました。TQQQはQQQの3倍レバレッジETFで、ここ10年運用成績が非常によいETFだと思います。SPXLはSP500の3倍ETFです。長期投資に向いたSP500の3倍レバレッジETFということで比較に加えています。CUREはヘルスケアセクタのレバレッジETFです。ヘルスケアセクタは不況時に強いとされているので、暴落時のDD(ドローダウン)が小さい銘柄として選定しました。FASは金融セクタのレバレッジETFです。こちらは暴落時のDDが最も大きい銘柄です。資産額減少からの復活でどの程度影響があるかを確認するために加えました。

通常のETFからはQQQ, VTIを加えました。こちらは現金:ETF=10:90とし、ほぼフルインベストメントとして計算しました。

表中、ETF倍率は2010年末から2020年末までの各ETFの倍率です。TQQQは10年間で59倍にもなっていました。QQQを3倍してもこの数値にはならず、大きな差がでております。

リバランス比率は四半期ごとにリバランスする際の現金:ETFの比率です。レバレッジETFは50:50, 通常のETFは1:9でリバランスしています。

表中の 月あたり取り崩し率は、1か月あたりの総資産からの取り崩し率です。実際には四半期ごとにリバランスする前に、リバランス前に現金側から資産総額の3%(1か月 x 3 )を差し引いています。

表中の総資産は取り崩し額を除いた、現金+ETFの2020年末での資産額です。2010年に2000万円でスタートしています。

表中の資産倍率は2010年末に対して何倍の資産となっているか、です。

表中の資産DDは運用時最大資産からの下落率です。DDはドローダウンのことです。小さいほど資産の最大値からの下落が小さいことになります。

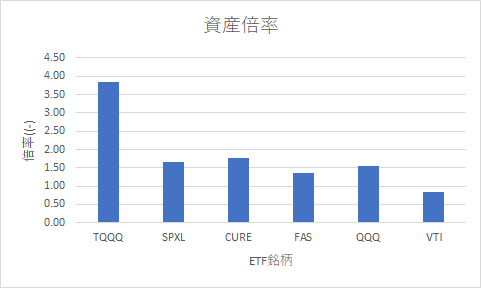

下のグラフは取り崩し分を除いた後の、10年間運用後の資産倍率の比較です。

VTI以外の銘柄はいずれも月あたり1%取り崩しても資産は増えました。中でも、資産倍率はTQQQが最も大きくなりました。

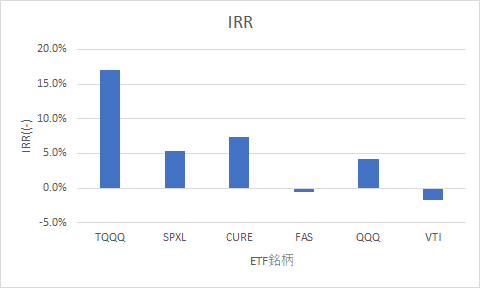

下のグラフはIRRの比較です。

IRRはTQQQ>CURE>SPXL>QQQ>FAS>VTIの順でした。

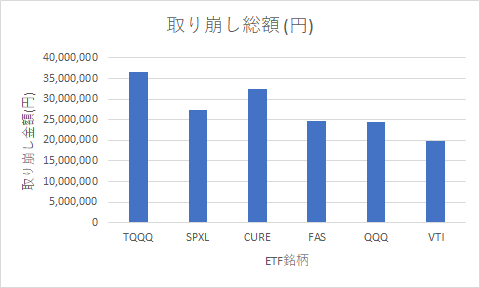

下のグラフは、運用しながら月あたり1%(四半期に3%)取り崩しした場合の10年間の取り崩し総額です。

取り崩し額は TQQQ>CURE>SPXL>FAS>QQQ>VTI でした。

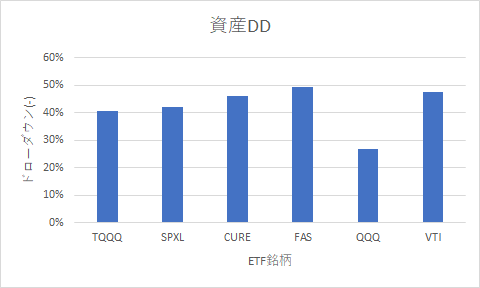

下のグラフは資産のドローダウンです。

QQQ<TQQQ<SPXL<CURE<VTI<FASの順でした。VTIを90%持つよりも、TQQQ, SPXL, CUREを50%持つほうが資産のドローダウンは小さくなりました。

これは、この10年間ではVTIをフルインベストするよりもSPXLと現金を50:50で持つほうが、資産は上昇し、ドローダウンも小さかったということになります。

取り崩しがない場合

取り崩しをしない場合のシミュレーション結果です。10年後資産倍率は以下のとおりとなりました。

| 銘柄 | TQQQ | SPXL |

| 資産倍率 | 11.9 | 5.2 |

TQQQリバランス投資11.9倍で、QQQ一括投資は5.8倍なので、大きく勝ち越しています。

SPXLリバランス投資は5.2倍で、SPY一括投資は3.0倍なので、やはり大きく勝ち越しています。

まとめ

総合的に考えて、リバランス投資を行うのであれば、TQQQ, SPXL, CUREを投資するのが良いかと思います。

シミュレーション結果

TQQQのシミュレーション結果です。

SPXLのシミュレーション結果です。

CUREのシミュレーション結果です。

FASのシミュレーション結果です。

コメント